住まいに関するヒサンな例

平凡なサラリーマンが夢見る平凡な老後・・・

でも・・・現実は厳しかった!?

プロフィール

48歳/中堅建設会社/総務部長/年収750万円

- 名前

- 平凡 かずお(仮名48歳)

- 家族

- 妻(45歳)長女(20歳)の3人家族

- 職業

- 地方都市にある中堅建設会社の総務部長

- 住まい

- 2LDK家賃12万円の賃貸マンション。10年ほど前にマイホーム購入も考えたが、将来に対する不安から断念した。

平凡さんは、地元の高校を卒業した後、地元の建設会社に勤務。特に目立つ成果を上げたわけでも大きな失敗をしたわけでもなく、まじめに30年間、平凡なサラリーマン人生を送ってきました。

「平凡でしたが、この春長女も短大を卒業しましたし、親の役目は果たせたかなとほっとしています。」(平凡さん)

このままいくと、おそらく55歳くらいで子会社のビル管理の会社の役員あたりをやったあと60歳で定年退職。場合によっては年金がもらえる65歳までは嘱託社員として働かせてもらってから、幸せな年金暮らし、というパターンを予定しています。

平凡さんのデータ

家族構成

- 夫年齢

- 48歳

- 妻年齢

- 45歳

- 子年齢

- 20歳

教育計画

(第一子)

- 幼稚園

- 公立

- 小学校

- 公立

- 中学校

- 公立

- 高校

- 公立

- 大学

- 公立・文系・自宅から

基本収支

- 世帯収入

- 600万円(現在54歳)

450万円(55-59歳)

259万円(60-64歳) - 生活費

- 28万円/月(現在-64歳)

25万円/月(65歳以降)

住まい

- 種類

- 賃貸

(永住する予定) - 家賃

- 12万円/月

その他

収入

- 現在預金

- 500万円

- 継続収入

- なし

- 臨時収入

- 500万円(退職金)

その他

支出

- 自動車

- 2回購入(200万円)

- 旅行

- なし

- その他

- 年間20万円

平凡な人生に十分満足している平凡さんですが、唯一の心残りはマイホームを持てなかったことでした。

「いつかは一国一城の主に」との思いはずっとあり、10年程前には真剣に家族で考えました。でも平凡に生きてきた平凡さんは大きなローンを抱えることに対する不安がぬぐえずに断念しました。

「無事これ名馬ですよ。老後もこのまま質素な暮らしで、好きな釣りをやって、妻と年1回くらい温泉旅行でも行ければ十分ですね。」

(平凡さん)

ではそんな平凡さん、平凡な老後は過ごせるのでしょうか。シミュレーション結果を見てみましょう。

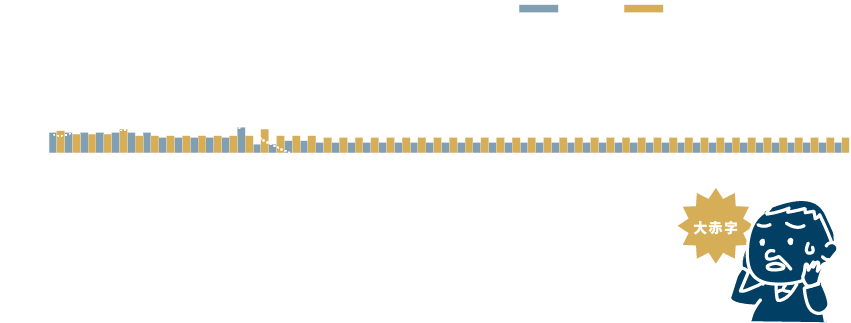

家計の現金収支シミュレーション

収入は、55歳までは今のままの年収750万円が続き、その後子会社へ出向して560万円くらいまで下がるという計画です。定年時には退職金を500万円もらい、65歳までは嘱託社員として勤務して月25万円くらいもらうことにしています。

しかし60歳以降はずっと家計の収支は赤字となってしまいます。63歳のときには貯蓄が底をつき、75歳の時には負債が2000万円を越えてしまいます。

老後の毎月の生活費は夫婦2人で25万円と普通ですが、原因はどうやら家賃負担の12万円が重くのしかかっているようです。

月の負担は生活費25万円+家賃12万円=37万円となります。

夫婦2人の年金収入額は月30万円程度ですから、1年で約80万円ずつ負債が増えていくことになります。

平凡さん、このままでは老後は夫婦2人で温泉旅行どころか、スーパー銭湯でお風呂掃除ということになりそうです。

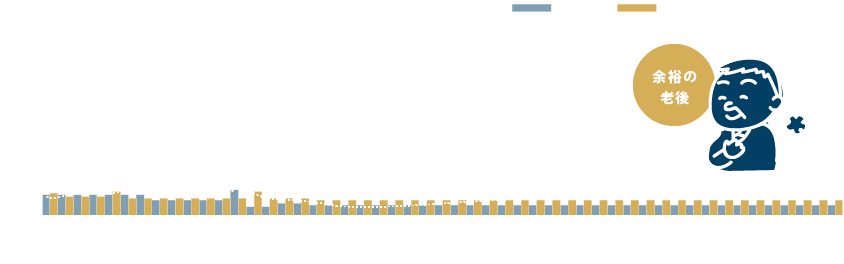

ちなみにもしマイホームを買っていた場合は以下のようになります。

35歳で2500万円のローンを25年3%で組んでいた場合です。

35歳で2500万円のローンを25年1.5%で組んでいた場合です。

60歳でローンは完済していますので、老後の生活がかなり楽になっていますね。

これはほんの一例ですが、こんな風に住まいは一生に関わってくることなので、早めに計画をたてておくことが必要なんですね。計画は緻密に、行動は大胆に、マイホームアカデミーでしっかり研究しましょう。